Szeretnék egy képet adni arról, hogy miként is működik a gazdaság…

Nem fogok makroökonómiai mélységekbe belemenni, mert szerintem ahhoz, hogy a mindennapi életben bölcs döntéseket hozz, erre nincs szükség.

Az alap összefüggéseket akarom feltárni az ingatlanárak, albérleti díjak, hitelkamatok, részvényárak, munkanélküliség, infláció között, hogy ezek ne misztikus fogalmak legyenek számodra többé, hanem érthető útjelzők.

Vagyis, megpróbálom a lehetetlent, és érthetően, lényegretörően elmondom, miként működik a gazdaság.

Továbbá, megnézzük azt is, hogy miként alakul ki egy válság, mondjuk a koronavírus kapcsán. Célom, hogy ezt megértve, a híreket hallgatva, magad is egy lépéssel előre tudj gondolkodni, és ezáltal jobb befektetési és pénzügyi döntéseket hozni.

Természetesen vannak kivételek, és jelentős egyszerűsítésekkel fogok élni a könnyebb érthetőség érdekben.

Vágjunk bele…

A gazdasági ciklusok

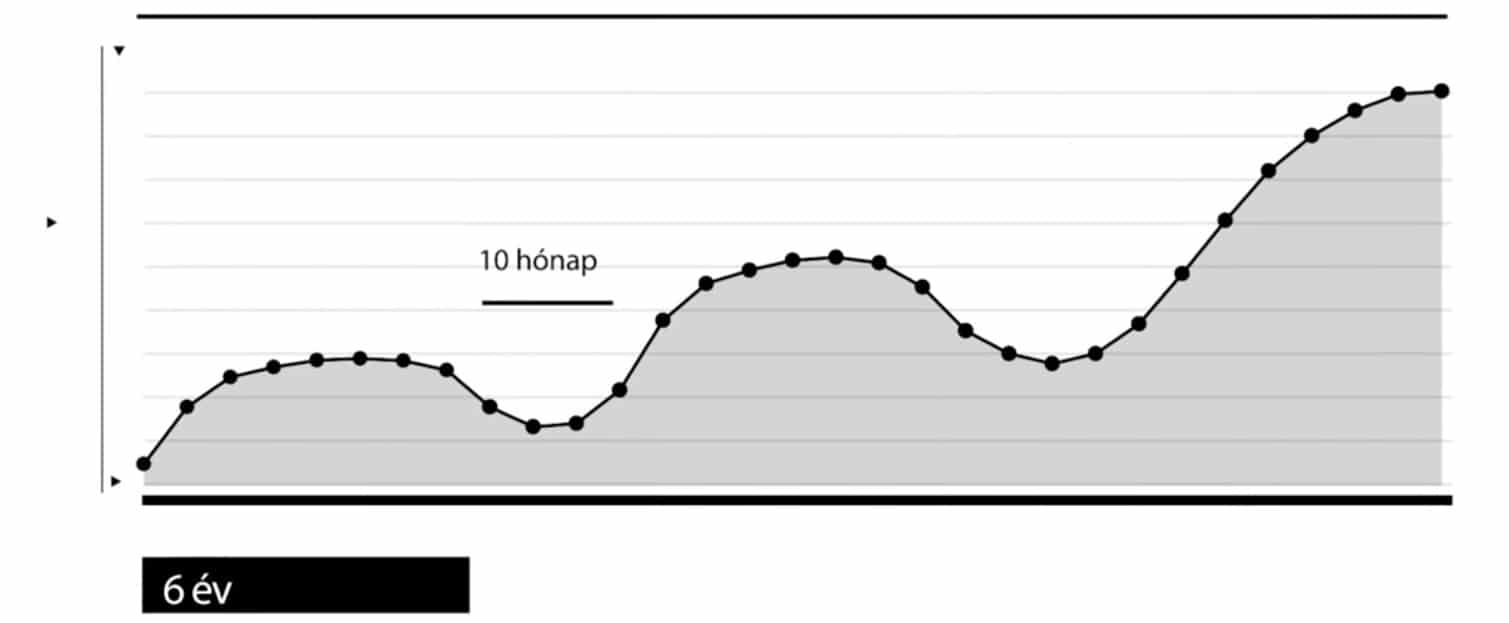

Először is érdemes megbarátkozni a gondolattal, hogy a gazdaság ciklikus.

Vagyis, hullámzó, hogy a dolgok jól mennek-e, vagy éppen rosszul. A második világháború óta átlagosan 6 évente van úgynevezett medve piac, ami a gazdasági lassulást, csökkenő tőzsdei árakat jelenti. Ezek az időszakok nem tartanak sokáig, átlagosan mintegy 10 hónapig.

Mind a növekedési ciklusoknak, mind a recessziós, csökkenő időszakoknak vannak sajátosságaik.

Amikor a piac jó formában van, az emberek költenek.

A fogyasztók és a cégek optimisták a jövővel kapcsolatosan. A közhangulat olyan, amilyet 2012 és 2019 között láthattunk: az előrelépésről, vállalkozásról van szó, mindenki tervezget. Mindenki szívesen költ.

És itt van egy nagyon fontos összefüggés: A gazdaságban mindenki kiadása valaki más bevétele!

Ha az emberek sokat költenek, akkor a cégek sokat keresnek. Ha sokan vesznek autót, fellendül az autó értékesítés. Ha a cégek bevétele növekszik, akkor a cégek részvényeinek az ára felfelé megy. Ha a piac azt várja, hogy a céges bevételek tovább nőnek majd, akkor még feljebb árazza a cégek értékét, így a részvényárak még feljebb mennek.

Mivel a cégek növekedésre számítanak, és van bevételük bőven, ezért fejlesztenek, új boltokat nyitnak, amihez emberekre van szükségük. Így számos munkalehetőséget hirdetnek meg, amire az emberek lecsapnak, és idővel elfogynak a jó szakemberek. Mivel mindenki szeretne jó szakembereket, megkezdődik a verseny a munkaerőért: munkaerőhiány alakulhat ki.

A cégek egyre több pénzt adnak a munkavállalóknak, ezért könnyű lesz munkát találni, jól lehet keresni, és ezért nőnek a fizetések is. Mivel nőnek a fizetések, ezért az emberek még többet tudnak költeni.

Az öngerjesztő folyamatok

Itt egy nagyon fontos dologra szeretném felhívni a figyelmed, ami a kulcsa az egésznek. Ez nem más, mint az öngerjesztő folyamatok. Bármikor, amikor öngerjesztő folyamatot látsz, kapd fel a fejed! A gazdaságban az ilyen folyamatok szinte mindig egy fordulóponthoz vezetnek, akár negatív, akár pozitív irányba.

Lesz még ilyenről szó, de vedd észre ennél a példánál: mivel az emberek jobban keresnek, többet költenek, ezért még jobban keresnek, és még többet költenek. Ha egy ilyen folyamat megszakad, akkor a pozitív spirál negatív spirálba tud átcsapni, és ez okozza a hirtelen, éles váltásokat.

Folytassuk az előző gondolatmenetet…

Ha az emberek többet keresnek, a cégeknek megnő a munkaerő költsége. Ha már bolti eladót is nehéz találni háromszázezer forintos fizetés alatt, akkor a cég kénytelen ezt kifizetni, viszont ez nyomás alá helyezi a nyereségességét. Árat kell, hogy emeljen, mert ki akarja termelni a magas munkaerő költséget.

Az emberek egyébként is többet keresnek, tehát meg tudják majd venni 20 forinttal drágábban is a kenyeret. Így a cégek szépen árat emelnek. Az emberek többet keresnek, de a termékek is drágulnak. Ez nem más, mint az infláció.

Infláció a gazdaságban

A pénz veszít az értékéből, hiszen kevesebb terméket kapunk érte. De ezzel nincsen semmi gond. Fontos megérteni, hogy egy egészséges gazdaságban az infláció egy normális dolog, egy 2-4%-os infláció pozitívan hat a munkavállalásra, és így a gazdaságra is.

Az inflációról itt írtam korábban: Mi az az infláció, és hogyan védekezz ellene?

Gond csak akkor van, ha az inflációs várakozások túlságosan magasak, és elszalad az infláció, aminek számos negatív következménye lehet, extrém esetben hiperinfláció alakulhat ki.

Látod, nem is olyan bonyolult. Most már érted, hogy miként függ össze a munkanélküliség csökkenése, a fizetések emelkedése, a részvényárak növekedése, és az infláció.

Az ingatlanárak változása

Ehhez vegyük még hozzá, hogy az emberek azokra a területekre költöznek szívesen, ahol van munka, és magas a fizetés.

Mint például Budapest. Ha mindenki Pestre akar költözni, akkor megnő a kereslet a budapesti lakások iránt: sokan akarnak venni, ezért az eladók válogathatnak, és szépen emelgethetik az árat. Vagyis, a lendületben lévő gazdaság egyben azt is jelenti, hogy az ingatlan árak is elkezdenek felfelé menni.

Mivel drága az ingatlan, ezért egy befektetőnek, aki albérletbe akarja kiadni az ingatlant, magasabb albérleti díjat kell elkérnie, hogy pénzénél legyen. Vagy onnan is nézhetjük, hogy mivel sokan akarnak az adott helyre költözni, nem csak venni akarnak sok lakást, de bérelni is.

Vagyis, drágábban is ki lehet adni azt a lakást, így az albérleti díjak is magasabbak ott, ahol magasabbak a fizetések.

Van azonban még egy nagyon fontos tényező, amiről eddig nem esett szó, pedig ez az, ami felturbózza a növekedést, és felgyorsítja a zuhanást is. A hitelek.

A hitelek hatása

Látnod kell, hogy az emberek összességében mindig tovább nyújtózkodnak, mint amíg a takarójuk ér. Ha jól keresnek, akkor annyi hitelt vesznek fel, ameddig csak bírja a fizetésük a törlesztést. Sokan ha havi 300-at keresnek, akkor 100-at fizetnek törlesztőre, ha havi 1 milliót, akkor 300-at.

Ha tehát jól keresnek az emberek, akkor több hitelt is vesznek fel. Ezt jól mutatja ez a grafikon:

Az emberek 1-2 év alatt elfelejtik az előző válságot, ahogy a 2009-es hitelundor is feledésbe merült 2012-re, úgy minden válság esetén ugyanez történik.

A növekvő ingatlanárak miatt az átlagember végképp nem tud lakást venni hitel nélkül. Bár valamivel jobban keres, annyival azért nem, hogy készpénzre vegyen lakást. Mivel az ingatlanárak könnyedén megduplázódhatnak egy ilyen időszakban, a hitelfelvétel is jelentősen növekszik.

Több lakáshitelt kell felvenni, és mivel a hangulat pozitív, mindenki azt gondolja, hogy tudja majd fizetni a törlesztőt, ezért nem csak lakáshitelt, de más hiteleket is szívesen vesznek fel az emberek.

De nem csak az emberek vesznek fel hiteleket.

Céges hitelek és a bankok

Emlékszel, azt mondtam, hogy a vállalatok is pozitívan látják a jövőt. Az emberek költenek, vagyis itt az idő növekedni, beruházni, új üzleteket nyitni. A számítások szerint ezt hitelből is megéri fedezni, hiszen a megtérülés remek, jobb hozamot érnek el az új bolton, mint amennyi a hitel kamata.

Ezért a vállalkozások is hitelfelvételbe fognak, a hitelekből pedig beruháznak.

Vedd észre, hogy itt is van egy öngerjesztő folyamat. Valakinek a hitele, másnak a bevétele. Ha egy cég hitelt vesz fel, amiből épít egy gyárat, akkor a gyárat építő cégnek egy az egyben bevételként jelenik meg a hitel. Ezt kifizeti a saját beszállítóinak, a munkatársainak, akik ezt a pénzt ismét tovább adják a gazdaság más szereplőinek.

Majd ez a pénz visszakerül a bankokhoz, akik a náluk lévő pénz akár többszörösét is kiadhatják hitelként.

Valójában az a pénz, amit a bank, hitelként kiad, korábban nem létezett, azt a bank csak jóváírta a hitelfelvevő számláján. Mivel a bankok tudják, hogy az emberek nem fogják egyszerre kivenni a pénzüket, a megfelelő szabályozás mellett a hitelfelvevők számláján jóváírhatnak pénzt.

Ez a pénz a bank tartozása feléjük. Ez ugyanolyan számlapénz, mint amit az internetbankba belépve látsz: valójában az a pénz nincs ott a bankban.

A bankoknak elég csak annyi tartalékot tartaniuk, hogy ha Mari néni (vagy bárki) ki akarja venni a pénzét, akkor azt oda tudják neki adni. Ez a valódi pénzmennyiség pár százaléka. A bankok tehát a hiteleken keresztül megtöbbszörözik a körforgásban lévő pénzmennyiséget.

A hitelek tehát hozzájárulnak a növekedéshez, mert új pénzt hoznak létre. Mari néninek is megmaradt a banki megtakarítása (látja a számlán), de a gyár is megépült, és a munkások is kaptak fizetést, amit aztán a helyi étteremben költöttek el. Mindenki jól járt.

A kamatok szerepe a gazdaságban

Azonban a pénznek is van ára. Ez nem más, mint a kamat.

A pénz esetén a kamatok hasonlóan viselkednek, mint a boltban az árcédulák. Ha nagy a pénzkínálat, vagyis sokan akarnak pénzt eladni, akkor a pénz olcsó. Ha sokan akarnak hitelt adni, akkor a kamatok alacsonyak. Sok pénz van, és olcsón lehet hozzájutni.

Ha viszont pénzszűke van a gazdaságban, akkor nagy a kereslet a pénzre, és a pénz megdrágul: a kamatok felmennek. A kamatok tehát a ciklusokkal együtt ingadoznak.

És itt jön be a képbe még egy fontos szereplő: a jegybank. A jegybankok feladata, hogy a gazdasági ciklusokat kisimítsák. Az öngerjesztő folyamatok miatt a gazdaság nagyon elszállhat felfelé, majd óriásit zuhanhat lefelé. Ezt igyekszik tompítani a központi bank.

Ennek az egyik eszköze az alapkamat beállítása, ami éppen a hitelezési kedven keresztül tudja fékezni, vagy gyorsítani a gazdaságot.

A növekedés azonban magas inflációt eredményezhet, és a központi bankok nem akarják, hogy túl magas legyen az infláció. Úgy tudja például csökkenteni az inflációt a jegybank, ha növeli a kamatokat.

A magasabb kamat mellett csökken a pénz kínálata, mert drágábbak a hitelek, tehát kevesebben vesznek fel hitelt, és jobban megéri megtakarítani, és így csökken a gazdasági túlfűtöttsége. A kamatok növelése fékezi, míg a kamatok csökkentése gyorsítja a gazdaságot rövidtávon.

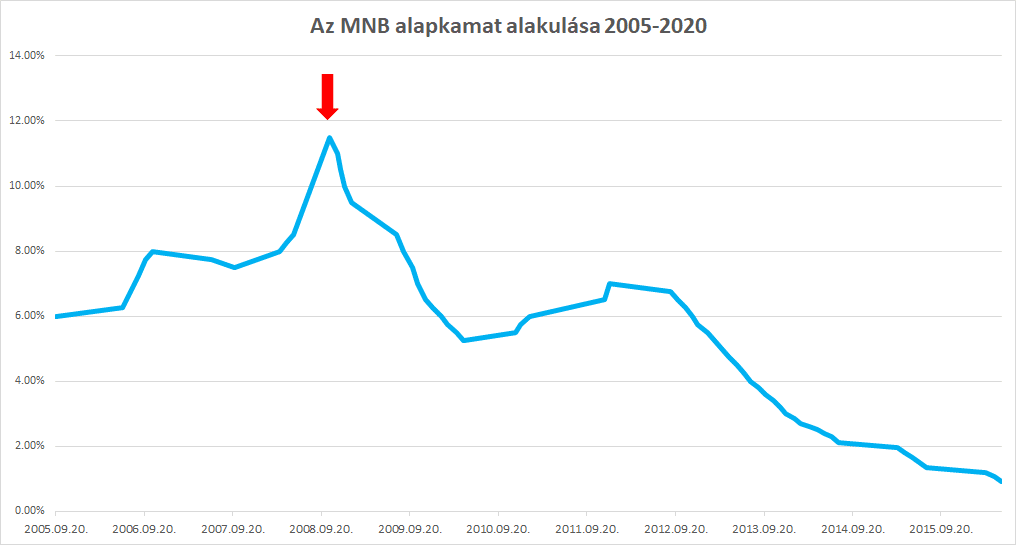

Ez okozta a devizahitelek felvételét is…

Ezért emelkedtek meg például a kamatok Magyarországon 2005 és 2009 között, ami végül a magas forintkamatok miatt a devizahitelek felvételét is okozta. Az emberek azt látták, hogy forintban 10% feletti kamat mellett kapnak hitelt, míg frankban 3-4%-on.

A magas kamat pedig a devizaárfolyamra is pozitív hatással van. Ha magas a forint kamat, akkor az azt jelenti, hogy az adott devizába, mint mondjuk a forintba, érdemes befektetni, mert magas kamatot lehet rá kapni. Megéri például euróból forintot venni, és a forintot bankbetétbe tenni. Tehát nő a kereslet a forintra.

Ezért az árfolyamra pozitív hatással van a magasabb kamat. Ha nő az alapkamat, erősödik az adott deviza.

Ezért a forint ebben az időszakban stabilan tartotta az árfolyamát is a svájci frankkal szemben, ami jóval kisebb kamatot fizetett, és a hitel is olcsóbb volt ugye. Amikor jött a válság, a kamatokat csökkenteni kellett, ami pedig a forint árfolyamára is rossz hatással volt, gyengült a frankkal szemben.

Így történt, hogy az addig biztosnak tűnő frank hitelek, hirtelen rémálommá váltak.

Milyen ha jól megy a gazdaság?

Tegyük fel, hogy a gazdaság éppen száguld. Remekül mennek a dolgok: az emberek költekeznek, a cégek fejlesztenek, hiteleket vesznek fel, és az ingatlan és részvényárak is az egekben.

Ha olcsó a hitel, akkor a gazdaság pörög, az emberek jól keresnek, és ezért még több hitelt vesznek fel. Mivel sok a hitel, olcsó a pénz, az emberek jól keresnek, felmennek az ingatlan árak, amihez még több hitelt kell felvenni.

Akinek van ingatlana drágábban adhatja ki, így még több pénzt keres. Akinek részvénye volt, még gazdagabb lett, mert a cégei jól teljesítenek, így még bátrabban költhet és fektethet be. Mindenki dolgozik, rengeteg a munka, nőnek a fizetések, ezért nőnek az árak is, infláció van. Hiteleket pedig nem csak a cégek vesznek fel, hanem az államok is.

A cégek és az államok gyakran kötvénykibosátással vesznek fel hiteleket. Ezeket a kötvényeket befektetők vásárolják, ezzel kvázi kölcsönt adnak az adott kibocsátónak.

Amikor valaki a befektetéseit vállalati kötvényekbe teszi, vagy államkötvényt vásárol, akkor valójában kölcsönt ad valakinek. Ugyanez a helyzet, ha a te nyugdíjcélú megtakarításodban a befektetési alap vásárol kötvényt. Akkor a te pénzed is kölcsön van adva valakinek, innen a hozamod.

Megjelenik az infláció…

Tegyük fel, elkezd emelkedni az infláció, és már 4% felett járunk: ezzel az a gond, hogy az infláció beépül a várakozásokba, és ha mindenki számít rá, akkor mindenki árat emel, ami önbeteljesítő.

Ezt a jegybankok el akarják kerülni, mert egy elszabadult infláció az önbeteljesítő hatása miatt nehezen megfékezhető. Márpedig az infláció kényelmetlen és drága. Ha túl magas, túl sokáig, az nincs jó hatással a gazdaságra.

A jegybank ezért úgy dönt, hogy az infláció fékezése miatt, ideje beavatkozni, és megdrágítja az alapkamatot, ami közvetve megdrágítja a bankok forrását is, így a bankok is drágábban kénytelenek adni a hiteleket.

Ha drágul a hitel, az magánszemélyként azt jelenti, hogy ugyanakkora hitelösszegért magasabb törlesztőt kell fizetni. Vagyis, ugyanakkora jövedelemre kevesebb hitelt tudok felvenni, és már nem is olyan vonzó. Drágább lesz a pénzt felvenni hitelbe, így kevesebb hitelt fognak felvenni. Kevesebb lesz a pénz.

Cégek esetében az új projekt kétszer is meggondolandó, hiszen drágult a pénz költsége, és nem biztos, hogy az új bolt ezt is kitermeli majd.

Csökken a hitelfelvételi kedv, ami miatt kevesebb lesz a költés. És ami valakinek költség, másnak bevétel, így lassul a bevételek növekedése, sőt azok akár csökkenhetnek is.

Ezzel körbe értünk, és most már számos öngerjesztő folyamatot felismerhetsz.

Azt még érdemes megjegyezni, hogy sajnos a kamatemelés nem mindig egyértelmű megoldás az inflációra…

Az is lehet, hogy az inflációt nem a „túl sok pénz” okozta, hanem egy kínálati sokk, amire jó példa a 2021-2022-es chip hiány, háború, és olajár emelkedés. Ilyenkor a termékek azért drágulnak, mert nehezebb beszerezni vagy előállítani őket.

Ekkor nagyon nehéz helyzetben van a jegybank, hiszen az infláció ellen kamatot kell emelni, de a gazdaság így is megsínyli a drága árakat, tehát könnyen recessziót okozhat a kamatemeléssel.

Hogyan alakul ki egy válság?

És akkor most nézzük meg, mi történik, ha hirtelen valami megváltozik. A pozitív spirálok negatív spirálokba mennek át, és vagyonok tűnnek el egy szempillantás alatt.

Tegyük fel, jön egy vírus, (vagy háború) ami miatt az emberek nem tudnak kimenni dolgozni. Mi történik?

Ez egy amerikai bevásárlóközpontokat üzemeltető cég árfolyama a közelmúltból. Az emberek nem tudtak dolgozni, vagyis csökkent a bevételük. Ha csökken a bevételük, akkor kevesebbet fognak költeni. Ha kevesebbet fognak költeni, akkor a cégek bevétele csökken.

Ha csökken a cégek bevétele, akkor csökken a cégek értéke. Ezért esik a részvény ára. De ez csak egy dolog, és itt kezd érdekes lenni.

Ha csökken a cégek és az emberek bevétele, akkor nem fogják tudni fizetni a hiteleiket. Ha nem tudják fizetni a hiteleiket akkor el kell adniuk a vagyonukat, például a részvényeiket. Vagy az ingatlanjaikat. Ha hirtelen sok ember adja el az ingatlanját, vagy részvényét, akkor megnő a kínálat, miközben nem sokan akarnak éppen lakást venni, és ez eszközárak még tovább esnek.

Ezt látjuk a 2009-es időszakból is a magyar lakásárakon. Tévhit, hogy a lakásárak nem tudnak esni.

Ekkor ugye csökken a turizmus is például, aki abból élt, hogy a lakását turistáknak adta ki, szintén rosszul jár. Az ingatlanok ára is bezuhan.

Jöhet a munkanélküliség…

Ha a cégeknek nincs bevétele, akkor nem kell annyi munkaerő sem, és nem is tudják fenntartani. Ezért a cégek elbocsátják az alkalmazottakat.

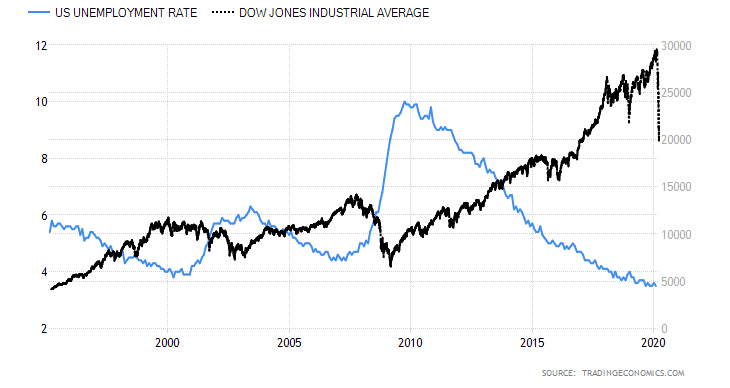

Ezen az ábrán azt láthatjuk, hogy a gazdasági visszaesések idején jelentősen megnőtt a munkanélküliség az USA-ban:

Megnő a munkanélküliség, vagyis az emberek örülnek, ha kapnak munkát, mindegy mennyiért. Ezért olcsóbban is fel tudnak venni a cégek embereket, és elkezdenek csökkenni a fizetések. Ha csökkennek a fizetések, tovább csökken a vásárlási és hitelfelvételi kedv.

Mivel nem vásárolnak az emberek, a cégek bajba kerülnek, kénytelenek árat csökkenteni. Csökkennek az árak és csökkennek a fizetések is. Ez az infláció ellentéte, a defláció. Ez sokkal veszélyesebb, mint az infláció, és ezt minden ország igyekszik elkerülni. Ez egy ördögi spirál, amiből minél gyorsabban próbálnak kijönni a gazdaságok.

És az állam?

És itt kerülhet bajba az állam is. Az cégek és az emberek is kevesebbet adóznak, csökken az állam bevétele is. Ugyanakkor a helyzet fenntartása miatt megnőhetnek a kiadások, és éppen költenie kellene, hogy berúgja a gazdasági motort.

Azonban a helyzet válságos, és kockázatos. A befektetők is szűkén vannak pénznek, és nem fogják olcsón adni az államnak a hitelt.

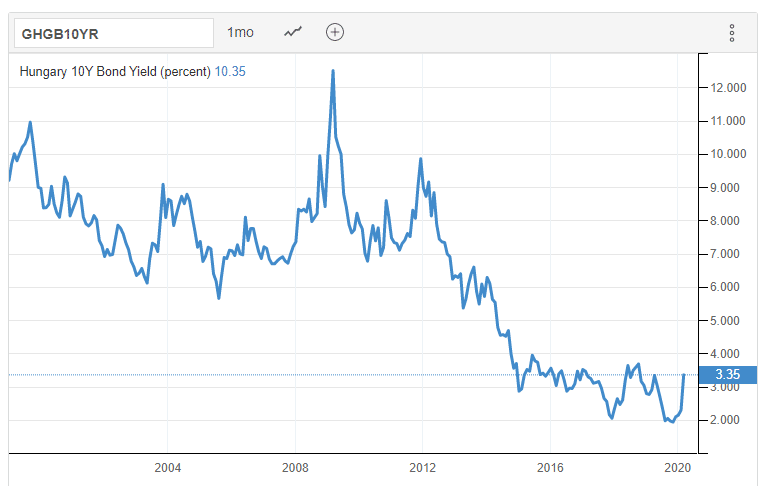

Az államadósságok is megdrágulnak, ami az államnak is több törlesztési kötelezettséget jelent. A grafikonon a magyar államkötvények kamatát láthatjuk. Érdemes megnézni a 2009-es időszakot, amikor az ország a leginkább instabil volt pénzügyileg.

A korábbi években mindenki könnyedén vett fel hiteleket, mert mindig az aktuális helyzetből következtetünk a jövőre. A magas kamatok mellett azonban már közel sem olyan könnyű fizetni a törlesztőt, ami a kamat emelkedésével növekedhet.

Ahogy egyre nehezebb anyagi helyzetbe kerülnek az államok egyre nő a csődkockázat, amivel egy újabb negatív spirálhoz érkezünk: egyre kevesebben akarnak és egyre drágábban hitelt adni az országnak. Így, szélsőséges esetben végül államcsőd is elképzelhető.

A központi bankok segítenek?

Ekkor a jegybankok megpróbálhatják a kamatokat csökkenteni, amivel javítják a hitelfelvételi kedvet. Ez azonban nem mindig hatásos.

Egyrészről, ha a kamatok már egyébként is alacsonyan vannak, akkor erre már nincs tér. A másik, hogy nem minden problémára megoldás a kamatcsökkentés. Ha az emberek félnek kimenni az utcára akár egy vírus, akár egy háború miatt, akkor nem fognak csak azért elkezdeni építkezni, mert olcsóbban lehet hitelt felvenni.

A másik gazdasági szteroid az eszközvásárlási program.

Ekkor a jegybank valamilyen eszközt kezd el vásárolni, például állampapírokat (Japánban például akár részvényeket is), így likviditást biztosítva az államnak és pénzt pumpálva a gazdaságba. A jegybank gyakorlatilag bármennyi pénzt ki tud bocsátani, még csak nyomtatnia sem kell.

Elektronikusan pénzt állítanak elő, ami alap esetben gondot (inflációt) okozhatna. De amikor pénzhiány van a gazdaságban, és kell az embereknek a munka, kell, hogy valaki pénzt költsön, olyankor be lehet indítani a leállt gazdasági motort.

Ha az állam elkezd utakat építeni, akkor az építőipari munkásoknak lesz bevétele, amit utána elköltenek a helyi étteremben, és amiből hitelt tudnak felvenni. A cél, hogy ismét beindítsuk a pozitív spirálokat, és az emberek ismét költsenek.

Ez idő, de nem olyan sok, mint általában a válságokban a legtöbben gondolják. Van, hogy elhúzódik egy válság, és nem érdemes arra alapozni, hogy 10 hónap alatt tutira vége, de reálisnak kell maradni.

Készülni kell rá, hogy amikor vége van, akkor nyerő pozícióból tudjunk indulni a fellendülés kezdetén. Ezért ilyenkor érdemes a hosszú távú stratégián gondolkodni, fejleszteni, az erőforrásokat átcsoportosítani az értékesítésről a termékfejlesztésre.

Alkalmazottként pedig a felszabadult időt az önképzésre, hogy mikor újra kezdődik a játék, akkor ott learathassuk a babérokat.

Gyakori kérdések

Néhány kérdés újra és újra felmerül különböző fórumokon:

Miért nem engedjük el az államadósságokat mindenkinek?

Egyáltalán kinek tartozik mindenki?

Az államadósságok államkötvényekből adódnak. Mindenkinek tartozik az állam, aki államkötvénybe fektetett.

Ez én vagyok például, meg alighanem te is. Amikor azt gondolod, hogy engedjük el az államadósságokat, azt mondod, hogy vegyük el a megtakarítók pénzét, és adjuk oda azoknak, akik azt korábban kölcsönkérték. Ez a teljes pénzügyi rendszer összeomlását jelentené, és egy világcsődöt.

Ez a legrosszabb dolog, ami történhetne, hiszen mindenki, minden vagyonát elveszítené. Ez aligha reális opció éppen ezért.

Miért nem nyomtat egyszerűen pénzt a jegybank és adja oda mindenkinek?

Azt látni kell, hogy normál esetben semmi értelme nem lenne pénzt nyomtatni, mert ha a pénz mögött nincs gazdasági teljesítés, akkor csak inflációt okozunk. Olyan, mintha azt mondanánk, hogy mostantól minden pénzt félbe téphetünk, és mindkét felét el kell fogadnia mindenkinek.

Ettől nem élnénk jobban, csak egyik napról a másikra minden kétszer annyiba kerülne, és pontosan ugyanott lennénk, mint előtte.

Elfogadom én a te félbeszakított tízezreseidet, csak adj belőlük kettőt. Ez történne nagyban. Az euró ára a forinttal szemben például pont duplájára nőne, mert mindenki tudná, hogy semmi mást nem csináltunk, csak átírtuk a pénzeken az összeget a duplájára.

Ettől nem változna semmi. A pénzben nem az a lényeg, hogy hány nulla van a papíron, hanem a mögötte működő gazdaság és a bizalom. Nem mellesleg, ez azt is jelentené, hogy akinek most forintban van a megtakarítása, az hirtelen a felét érné, a bizalom pedig megtörne.

Hogyan lehet védekezni a gazdasági válságok ellen?

Az előzőekből adódik, hogy a cégek elkezdenek spórolni a fejlesztéseken, és a válság hamar kiüt például az építőiparra. Ezért az építőipar egy nagyon ciklikus iparág. Aki ilyesmiben dolgozik, nagyon jól keres, amikor felfele megy a piac, és nagyon rosszul, amikor lefele.

Ezért érdemes számítani a téli hónapokra, és felkészülni ezekre kellő megtakarítással. Ez mindenkire igaz egyébként.

A legjobb, amit tehetsz, hogy kevesebb hitelt veszel fel, megtanulsz a lehetőségeid alatt élni 1-2 fokkal, és akkor sosem kell majd félned. A másik, hogy a válságok során nem a vezérigazgatót rúgják ki először, hanem a gyári munkást.

Minél feljebb vagy a ranglétrán, annál valószínűbb, hogy megtartod a munkád, vagy rosszabb esetben találsz valami mást.

Ezért a folyamatos önképzés az, ami mindig biztonságot fog nyújtani. Nem tudok elképzelni olyan gazdasági helyzetet, amikor ne lenne szükség jó szakemberekre, vagy a jó problémamegoldó képességre. Ha tanulsz és fejleszted magad, akkor is lesz munkád, ha az internetet is lekapcsolják, és földet művelünk.

Érdemes tanulni a gazdaságról, a pénzről, és emlékezni az ebben az anyagban bemutatott dolgokra. Amikor mindenki dorbézol, te leszel a fekete bárány, akin nevetnek, mert nem szórja két kézzel a pénzt.

De amikor vége a bulinak, az emberek kijózanodnak, és amíg ők másnaposak az előző napi mulatozástól, te megcsinálod a magad szerencséjét. Ne a tömeget kövesd, hanem a józan eszed!

Ha még nincs válságálló, sziklaszilárd befektetési stratégiád, akkor gyere el a Pénzügyi Szabadság Alapozó Tréningre!

Az utolsó néhány szó megmutatja a lényeget: ki-ki használja a józan eszét. Köszönöm, hogy ezt is leírtad! 🙂

Én akkor is spóroltam, mikor jól ment a gazdaság és mindenki két kézzel szórta a pénzt. A barátnőim mind hiteleket vettek fel, Amerikában nyaraltak belőle. Én nem költekeztem egyáltalán, csak a legszükségesebb dolgokra költöttem (tej, kenyér, WC papír). A vírus válság alatt hozzá is kellett nyúlni a tartalékaimhoz, és nem kellett hitelt felvenni. Tudtam az összes számlám fizetni. A barátnőim meg újabb hitelt vettek fel, a sokadikat !!!!

SOHA sem volt semmilyen hitelem !!! De én nem bankban tartom a pénzt, az én pénzemmel ne spekuláljon senki sem, ne nyerészkedjen senki sem, én elástam egy bizos helyen mint a római korban, egy cserép edénybe téve, egy méter mélyen a föld alá. Csak a tulaja tudhat róla, ha meghalok, majd a régészek öröklik meg pár évszázad vagy évezred múlva. Nincs lelkiismeret furdalásom ez ügyben, nem érdekelnek a rokonok sem. Nem tartom velük a kapcsolatot vagy csak minimálisat. Nem bízom senkiben sem, de a bankokban sem.

És főleg nem bízom a gazdaságban, ez utóbbi a legrosszabb, akkor is vészjósló, ha teljes sebességgel pörög. És igaza van az írónak, addig kell nyújtózkodni amíg a takaró ér, de én a takaró széléig sem megyek el, hsgyok még alatta elég helyet bőven, akkor is, mikor pedig kényelmesen kinyújtózhatnék.

Igy maradhatsz csak hitel és adósság mentes……

A legtöbb ember valóban többet akar, mint amije van, amit meg tud keresni, mert buták, nem értik meg, hogy mi az álom és a valódi lehetőségek közötti különbség. Buddha értette csak meg jól, hogy a túlzott vágyak minden szenvedés forrásai. Teljesen egyet értek vele !!!

Az egyik barátnőm most is nyaral, újabb hitelből, megemeltette a credit kártya limitét hogy 2 hétre el tudjon menni X helyre. Én itthon vok, nem megyek sehova, max. a sarki boltba kenyeret es tejet venni. Nincs semmilyen adósságom !!! Fizetem a számláimat, spórolok.

Mint írtam, nagyon figyelni kell arra a bizonyos takaróra, meddig ér. Nem szabad túl nyúlni, inkább alatta összehúzódni, hagyni kell még helyet egy váratlan vészhelyzetre is. Már nem tudnám megszámolni, hányszor ajánlottak áruhitelt mikor a műszaki áruházban jártam, de soha, egyszer sem vettem fel. Szinte dobták volna utánam a sok árut számolatlanul, csak vigyem !!! Egyszer sem csábultam el, még a kaja látványa sem tud túlevésre sarkallni. Sosem voltam se túlsúlyos, se kövér. A legfontosabb a vágyak kordában tartása.

Ez mindenre vonatkozik: evés, szórakozás, lakhatás, kocsi, az élet minden területére kiterjed.

Az olyanok, mint én, sajnos rendkívül kevesen vannak, ezért tudnak a bankok nagyot kaszálni. A rokonaim is tele vannak hitelekkel, adóssággal, van szép nagy autó és szép nagy lakás,,teljesen feljújítva, meg új nagy plazma TV is . Tavaly voltam egyszer náluk, nekem dicsekedtek, villogtak. Mindent hitelre vettek. Most nem tudom, mi van velük, nagyon hallgatnak……de feltételezem, anyagi problémák

Kedves fukarmagyar!

Teljesen egyetértek….az emberek elbizakodottak, és elfelejtik a gyermekkori nagyon hasznos tan meséket is. Pl tücsök és a hangya, és a szólás mondásaink is őrzik a mindenkor érvényes bölcsességeket: addig nyujtozkodj, ameddig a takaród ér.. rendkívül károsak a reklámok, a divat hajhaszas. Nem csak öltözködésben van divat, már bútorban, egyéb eszközökben….. Szükségtelen dolgokat vesznek meg, mert van a másiknak is. Valójában a legtöbb megvásárolt dolog státusz szimbólum. És ráadásul többségük nem tartós, javíthatatlan, csak szemetet vásárol az ember, amit pár évvel később kidob… Sokkal jobb volt a szocializmusban, nem voltak hazug reklámok, karácsonyi hitelfelvétel, stb…

Köszönöm, nagyon hasznos írás!

A kamattal összefüggésben kérdezném, hogy miként függ össze a jegybanki alapkamat a kereskedelmi bankok által kínált kamatokkal.

Valamint hogy igazodik a jegybanki alapkamathoz a kereskedelmi bankok által kínált befektetések illetve hitelek kamata. Lehetséges, hogy egy kereskedelmi bank magasabb kamatot ad a befektetésekre mint a hitelekre? Ilyenkor érdemesebb a saját forrásokat befektetni és hitelből finanszírozni akármit is? Köszönöm.

Üdv! Ha a jegybank emeli a kamatokat, akkor a bankok is magasabb kamatot kapnak a betéteikre és drágább számukra a hitel. A bankok pénzt „vesznek” és pénzt „adnak el”. A pénz ára a kamat. Ha drágábban tudnak venni, ők is árat emelnek, drágábban adják a hiteleket. A bankoknak nem éri meg magasabb kamatot adni a betétekre, mint amin a jegybanktól kapnak hitelt. (Ezt felülírják marketing és ügyfélszerzési megfontolások, pl akciós kamatok.) A bankok általában befektetésként betéteket, állampapírokat, és befektetési alapokat kínálnak. Csak az elsőre van direktben hatásuk, utóbbi kettő hozama a piactól függ. Olyan nem nagyon van, hogy magasabb kamatot adna a bank a betétre, mint amit a hitelére kér. Egyéb befektetések hozama lehet magasabb, mint a hitel kamata, de más a kockázata is, ezért csak kivételes esetekben éri meg hitelből befektetni.

Fukarmagyar: az nem jó megoldás, hogy nem fekteted be a pénzed(elásod), mert az az infláció miatt rohamosan csökken az értéke. A másik, hogy érdemesebb a középutat megtalálni, nem csak mindig mindenen spórolni, mert az élet is véges. Ismerek valakit, aki 15 éve csak spórol, semmire sem költött, és hiába van pénze, nincsenek emlékei / élményei az elmúlt 15 évből, mert mindenre sajnálta a pénzt, az élet elment mellette. A pénzed nem viheted a sírba. Jobban jársz, ahogy Ádám is írta, hogyha kevés a pénzed, akkor fejleszted magad, hogy többet keress, és abból már költhetsz. Spórolásból önmagában nem lehet meggazdagodni.

Tamással, mély egyetértés. Sokfélék vagyunk az is biztos, mindenki a saját döntéseiért felel. Kevesebb pénzt is érdemes felelősen befektetni. Életünk viszont valóban egyetlen egy van és elég sivár, ha csupán az önfenntartásra szorítkozó spórolásról szól és a másként gondolkodók elítéléséről. A másokban ilyen szintű bizalomvesztést, minden bizonnyal mély sérülés előzte meg, amely szomorú. Miként az ebbe az állapotba történő beleragadás is. Lényeg, hogy mindenki maga dönt és viseli annak következményeit.